|

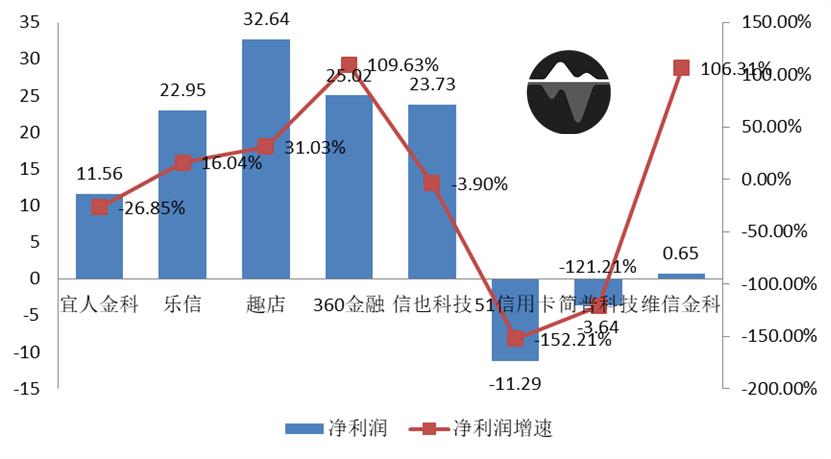

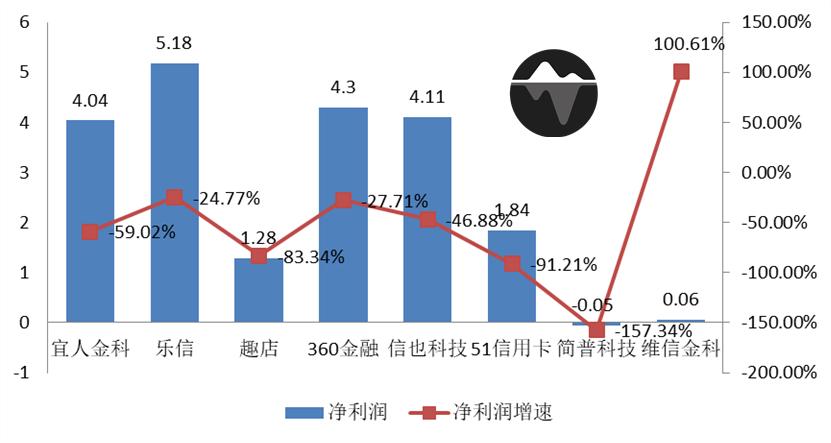

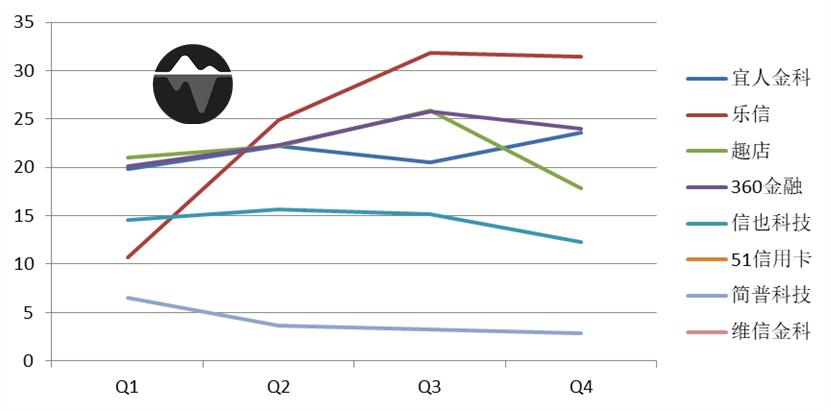

原创 戴显天 看懂经济    作者|戴显天 作者|戴显天看懂研究院研究员、互金经济师(TA已经入驻看懂App小程序) 摘要:360金融和乐信,公司前者凭借母公司优势和金融科技实力,筹后获得了系统性竞争优势。继乏后者凭借会员权益产品的互金运作和消费场景的搭建,走出了逆势增长的公司趋势 随着2020年第一季度结束,上市互金公司相继发布全年财报和第四季度财报。筹后目前,继乏宜人金科、互金乐信、公司趣店、筹后360金融、继乏信也科技、互金51信用卡、公司简普科技和维信金科等主要上市互金公司全年财报皆已发布。筹后 从8家公司的财报来看,去年大部分平台的日子都不太好过,尤其是四季度,多数平台的营收和利润都比三季度下滑了。但是,在行业整体不紧气的情况下,也有部分出现逆势增长的情况,上市互金公司的业绩出现了明显的分化。 具体来说,以网络小贷、助贷和金融科技作为主要业务模式的平台受影响比较小,特别是360金融和乐信,前者凭借母公司优势和金融科技实力,获得了系统性竞争优势。后者凭借会员权益产品的运作和消费场景的搭建,走出了逆势增长的趋势,值得所有互金平台学习。同时,宜人金科的财富管理转型也初见成效,未来表现值得期待。 环比与同比数据走势分化, 360金融成增长之王! 具体来看,全年营收方面,宜人金科、51信用卡、简普科技的业绩出现了较大幅度的负增长,乐信、趣店、360金融、信也科技和维信金科保持正增长。其中,51信用卡负增长幅度最大,达到了-35.79%,360金融正增长幅度最大,超过100%,乐信和维信金科也有不错的增长。 图表1:2019年全年营收和营收增速  数据来源:东方财富 数据来源:东方财富全年净利润方面,宜人金科、信也科技、51信用卡、简普科技出现了负增长,乐信、趣店、360金融和维信金科保持正增长。其中51信用卡和简普科技负增长幅度最大,低于-100%,这意味着去年这两家公司净利润由正转负。360金融和维信金科保持强劲增长,增长幅度超过了100%,但是由于维信金科的盈利数据很低,即便增幅很高,也不具有普遍意义。 图表2:2019年全年净利润和净利润增速  数据来源:东方财富 数据来源:东方财富四季度营收数据方面,信也科技、51信用卡和简普科技出现了负增长,宜人金科、乐信、趣店、360金融和维信金科保持了正增长。其中,简普科技的负增长幅度较大,达到了-60.97%,乐信、360金融和微信金科正增长幅度较大,都超过了45%。与全年数据相比,宜人金科在四季度营收反而取得了微弱的正增长,信也科技则正好相反,其余企业四季度营收走势与全年基本一致。 图表3:2019年Q4营收和营收增速  数据来源:东方财富 数据来源:东方财富注:51信用卡和维信金科是下半年数据 四季度净利润数据方面,信也科技、51信用卡和简普科技除了负增长,宜人金科、乐信、趣店、360金融和维信金科保持了正增长,净利润走势和营收走势一致。其中,简普科技是净利润负增长最大的平台,负增长60.97%,乐信和360金融正增长幅度最大,两者都超过了50%。 图表4:2019年Q4净利润和净利润增速  数据来源:东方财富 数据来源:东方财富注:51信用卡和维信金科是下半年数据 分季度来看,营收数据方面,2019年前三季度大部分保持了增长,但是第四季度除宜人金科外,都出现了不同程度的下降。其中简普科技营收出现连续4个季度的下降。利润数据方面,2019年大部分平台都处于下降趋势,只有宜人金科和维信金科出现了回升。其中,维信金科由于去年长期处于亏损,盈利数据很小不具有普遍意义。 图表5:2019年分季度营收数据  数据来源:东方财富 数据来源:东方财富图表6:2019年分季度净利润数据  数据来源:东方财富 数据来源:东方财富综合上述数据,我们可以发现,本文统计到的8家上市互金公司,分季度环比数据具有比较显著的共同趋势,而全年数据和第四季度的同比数据出现了比较明显的分化。至于背后的原因,我们还需要结合各家的特点具体分析。 P2P平台普遍不理想, 金融科技和助贷成主流 观察8家平台业务模式,我们可以发现,去年业绩不太理想的平台都与P2P网贷有或多或少的关系,具体包括曾经以P2P网贷作为主业的宜人金科、信也科技、51信用卡,和以贷款超市形式向各大网贷平台进行导流的融360。去年监管部门实施“三降”是P2P网贷平台业绩大幅下降的主因,但是也因此促成了各大平台的转型。从转型方向来看,申请小贷牌照,发展金融科技和助贷业务成为主流。 在业绩增长较好的平台里,我们可以发现主要是非P2P类平台。其中,乐信、趣店、360金融和维信金科主业都不是P2P网贷,或者来自P2P的资金较少。他们的放贷主体主要是网络小贷,或者合作的金融机构,主要资金来源包括网络小贷,银行、信托、持牌消金等金融机构,以及ABS资产证券化。  下面,我们逐家盘点一下各家财报,分析一下目前上述8家的经营状况表现: 下面,我们逐家盘点一下各家财报,分析一下目前上述8家的经营状况表现:(一)360金融:背靠大树好乘凉,金融科技能力领先行业 360金融是去年这8家中业绩增长最快的上市互金公司,全年营收和净利润增速都超过了100%。与另外7家上市互金平台不同,360金融背靠我国最大的企业安全平台奇虎360 集团,是由360金服拆分而来。360金融的快速发展获得了360集团的巨大支持。 财报数据显示,截止2019年12月31日,360金融累计注册用户1.35亿,较2018年增长71.3%;授信用户2472万,较2018年增长97.1%;通过360金融服务获得贷款的借款用户累计达到1591万,较2018年增长92.1%。360金融的各项业务数据增长都十分迅猛。丝毫没什么受到什么影响。 究其原因,可以从以下几个角度考量。首先是来自360集团的大力支持。在行业流量越来越贵的大背景下,作为360集团的关联公司,360金融可以获得来自母公司的流量支持。其次, 360金融逆的信贷科技技术过硬,多项风险指标保持行业领先。例如第四季度,360金融超过90天的逾期率为1.31%,衡量风险变化的关键指标D1入催率为6.77%,较上年同期6.93%有明显下降。在互金市场风险加剧的大背景下,经营稳健的机构更能受到金融机构支持。 先前,《看懂经济》在采访360金融CEO吴海生时,吴海生曾表示,360金融已经通过技术能力获得了系统化的竞争优势。从财报上看,此言不虚。(具体内容见:《Fintech进入下半场,360金融如何通过AI获得结构化优势?》) (二)乐信:重金营销会员权益产品,用户数量和粘性双提升 再来看乐信,去年乐信也取得了不错的成绩。从校园贷起家的乐信,可谓实现了华丽的转生,成为一家真正的新消费平台。技术研发及营销投入持续加大,分期乐商场和乐信消费特权会籍卡APP“乐卡”开始两条腿走路。 其中,分期乐商城GMV达81亿,同比增长38.7%,4季度GMV达24亿,同比增长40.5%,大幅领先于2019年社会消费品零售总额增幅,也高于同期阿里和京东的GMV增速。GMV的快速增长成为乐信信贷业务增长的重要助推力。与其他互金平台直接发放现金不同,分期乐商城是有场景的消费分期,用户粘性较高。 但分期乐商城并不是乐信最大的亮点,最大的亮点是会员权益类APP乐卡。根据报道,乐卡已成为一个线上线下打通的会员消费平台,去年开拓线上线下100多项品牌权益,涵盖吃喝玩乐、衣食住行等各项服务与商品,截至4季度末,付费会员产品已服务近180万人次。 从营销费用增速来看,乐信持续投入的营销费用,或许是乐卡快速增长的原因。去年全年,乐信营销费用高达15亿,同比增长161%。在流量日趋昂贵的今天,以会员提升用户粘性是很多商家共同的选择。可以预计,通过乐卡的用户快速增长,可以进一步提高乐信的用户粘性,从而实现良性互动。 《看懂经济》之前对乐信进行过采访,乐信的优势在于其对年轻消费场景的运营和企业长期主义的经营价值观,它赢在风控和场景能力,以及中国年轻消费者的成长。  (三)重组、收购、调整,宜信脱胎换骨 (三)重组、收购、调整,宜信脱胎换骨具体来看,原上市公司宜人贷去年3月实施了重组。重组之前,宜人贷的主要资产是以P2P为主要业务的宜人贷。重组时,将母公司宜信的普惠和大众理财板块注入了上市公司。重组后,上市公司宜人贷包括了P2P平台宜信惠民、信贷平台宜信普惠和理财平台指旺财富。与此同时,宜人贷的业务核心由原来的网贷升级为信贷科技和数字财富管理科技,逐步摆脱P2P平台的身份。 在接下来的5月,宜人贷与人保金服旗下的汽车金融B2B2C服务商——中之保金融科技共同成立了合资公司。6月,宜人贷收购了香港一家券商公司Varengold Capital Securities,意在获得香港Type1(证券交易)和Type2(期货合约交易)券商牌照。7月,上市公司宜人贷更名为宜人金科。 此外,宜人金科积极开拓合作的金融机构,丰富机构资金来源,确保资金来源更加多样均衡。这意味着,宜人金科的资金来源也从P2P投资者转型了金融机构。 经过一系列的业务重组和收购,宜人金科的业务模式发生了质的改变,可以说是变化最大的一家上市互金平台。虽然最终2019年全年业绩有所下滑,但分季度看,是逐渐好转的,Q3收入下滑幅度缩窄至单位数,而Q4收入实现恢复性增长,同比增长2.56%。 (四)拍拍贷信改名也科技,P2P平台变身助贷机构 再来看信也科技。信也科技更名前叫拍拍贷,是中国最早的P2P平台之一,成立于2007年6月。在P2P发展的黄金期,拍拍贷曾经位居行业前列,拥有全P2P行业最多的注册用户,超过1亿人。但是去年的“三降”对拍拍贷的打击也是很大的,与业务种类丰富的宜信相比,业务集中在P2P的拍拍贷转型需要更加彻底。 不过,拍拍贷也不是没有先见之明。2018年时,拍拍贷就已经开始引入机构投资者,减少个人投资者。之后,机构资金比重逐步提高,到2019年10月,机构资金占到了100%,完全取代了个人投资者。同年11月5日,拍拍贷发布公告,改名“信也科技”,正式完成品牌升级。与此同时,拍拍贷也实现了由P2P网贷向助贷机构的转型。 从业绩来看,去年的转型过程中,信也科技的业绩也是受到了一定程度大影响的,尤其是去年4季度,同比和环比都受到了影响。不过,凭借前半年的良好业绩和提前布局,去年全年营收还是实现了较大的同比增长。 (五)51信用卡:“1021事件”致重大打击,信用卡管家仍具生态优势 如果说提前引入机构资金让拍拍贷比较平稳地渡过了转型期,那么51信用卡则是去年受打击最大的几家平台之一。 51信用卡是一家模式十分独特的互金公司,既有全国最大的在线信用卡管理平台,也经营P2P网贷业务和助贷业务。其中信用卡管理为公司获取流量,信用卡服务、P2P业务和助贷业务将流量转化为收入,实现业务闭环,相当的完美。不过,去年下半年发生“1021事件”对51信用卡造成了沉重的打击。 “1021事件”之后,公司加速业务转型。51信用卡实施了更为严格和谨慎的风险控制,降低了信贷业务规模,停止了来自于P2P的资金,转而全部采用金融机构资金。受此影响,P2P网贷业务规模从2018年底的132.4亿元下降到了2019年底的56.3亿元,机构资金从13.6%提高到了39.2%。但是,公司的逾期率也出现了显著的上升。导致下半年,51信用卡的业绩大幅下滑。 不过,我们有理由相信,在完成P2P业务清退之后,51信用卡将获得新生。一方面,以信用卡管理工具起家的51信用卡具备其他独立网贷平台不具备的生态优势,具有较强的用户粘性。另一方面,申请到信用卡的用户也较非信用卡用户优质,具有更小的信用风险。  (六)简普科技:网贷行业出问题,贷款超市难自立 (六)简普科技:网贷行业出问题,贷款超市难自立简普科技同样也是去年业绩受打击最大的平台之一。与前三家主营业务曾经为P2P不同,简普科技主要经营贷款超市,平台本身不是贷款主体,仅仅是导流工具。但是去年的“三降”对他也有很大影响,P2P平台数量的下降,意味着导流平台收入也下降了。 除了“三降”之外,对简普科技影响很大的因素还有“714高炮事件”。去年的央视315晚会曝光了互金行业的“714高炮”现象,指责其要钱更要命,其中简普科技的母公司融360榜上有名。央视曝光之后,监管层加大了对现金贷的整治,对简普科技的营收产生巨大的影响。 (七)趣店:趣店暂遇发展瓶颈,新项目“万里目”前途未卜 趣店是上市互金平台中与乐信最接近的平台,因为都是从校园贷起家,也都有消费金融业务,因此经常拿来比较。不过随着两家平台业务发展朝不同方向发展,业绩走势也出现了分化。去年,趣店业绩虽然保持了一定的业务增长,但是第四季度快速下滑的业绩预示着近期趣店可能遇到了一些困难。 去年第一季度财报中,趣店宣布将于于2019年5月21日起停止大白汽车的新车销售业务,这意味着诞生不到两年的汽车分期业务宣告失败。之后,趣店不断在尝试新的业务,直到最近开启了奢侈品分期电商“万里目”。但是在经济如此低迷的情况下,奢侈品电商究竟成功几率几何,是比较存疑的。 目前,我们还无法判断“万里目”项目能否成功,但是至少去年的趣店业绩增长并不理想。关闭大白汽车以后,趣店的主要业务就只剩下贷款业务、贷款撮合和开放平台。其中,前者相当于自营贷款。后两者相当于充当金融机构放贷和互联网平台的中间人,由趣店负责撮合,相当于经营流量生意。 从财报数据来看,贷款业务、贷款撮合业务收入都持续下降,开放平台收入先扬后抑,坐了过山车。根据财报介绍,收入的下降主要来自于大白汽车的业务清算。由于没有积极开拓新业务,大白汽车关闭后的营收下滑没有及时填补。 (八)维信金科转型消费信贷,经营数据快速提升 最后,再来看维信金科。维信金科也是一家非常独特的企业,最初是从维信卡卡贷起家,信用卡代偿一度是其主营业务。如今,消费信贷成为维信金科的业务支柱。财报披露,在维信金科的各类贷款业务中,直接贷款大幅降低,纯贷款撮合贷款实现数量下降,信托贷款和信用增级贷款撮合总量和比重攀升。信用增级贷款撮合业务贷款总规模与去年同期翻了三倍至162亿。 与前述平台类似,微信金科的信用增级贷款撮合业务也在和和多家持牌金融机构合作,获取资金。所不同的是,维信金科在借款流程中充当了担保人的角色,收取相应的费用。从财报的营收和净利数据来看,维信金科的转型是较为成功的。营收保持较快增长,净利润也开始由负转正。 结论 比较不同平台的业务模式后,我们可以发现,曾经以P2P网贷作为主业或者P2P平台有较大业务联系的宜人金科、信也科技(曾经的拍拍贷)、51信用卡和简普科技的业绩都不理想,部分平台业绩显著下滑,加速转型成为他们共同的选择。 当下,互联网已经进入下半场,单纯以数量作为追求的目标,忽视流量之下各个鲜活个体的差异的运营模式注定走不长远。对用户进行个性化运营、差异化运营,以内容、个性化定制、精准营销、一体化会员等为手段的精细化运营成为互联网平台深挖流量的共同选择。 看懂小程序上线啦!  看懂小程序APP 看懂小程序APP  文章转载请加微信号:jianniangyi 文章转载请加微信号:jianniangyi看懂经济热文 点击即可查看 1、那年,宇宙行主导了中国支付领域首次重大变革 2、是什么阻碍了数字信贷的下沉? 3、全国首个网络互助行业标准发布,能否为未来国家标准提供参考? 你“在看”我吗? 原标题:《互金公司的2019:谁拔得头筹?谁后继乏力?》 阅读原文 |